028-85170270

028-85170270  全部服务分类

全部服务分类 工商服务

工商服务 财税服务

财税服务 许可资质

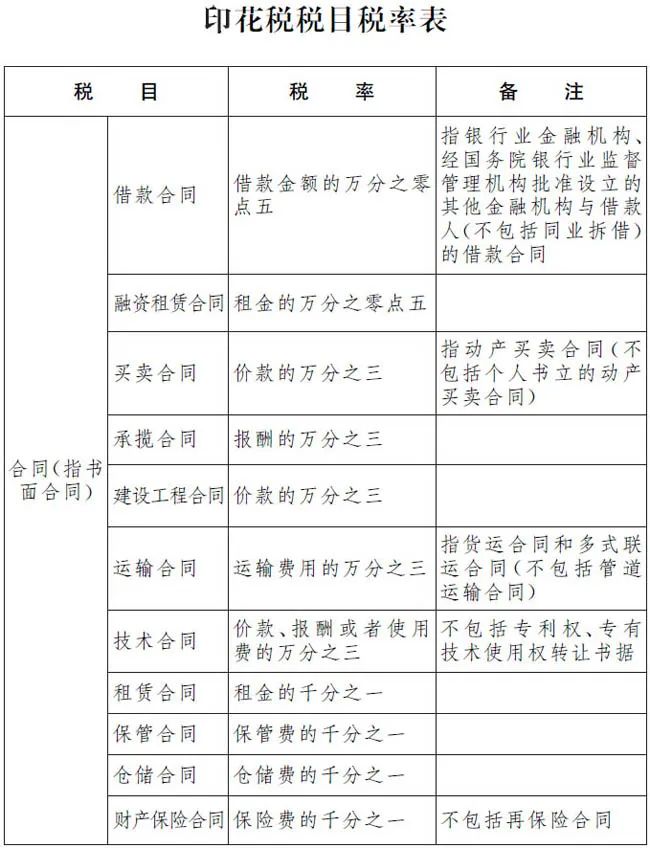

许可资质《中华人民共和国印花税法》今天起施行

作者:

发布:2022-07-01 16:56:05

阅读:123

中小微企业生态财税服务商

![]()

客服二维码

15282077970

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00

版权所有 © 柒仟企业服务(四川)集团有限公司

技术支持:优河马

作者:

发布:2022-07-01 16:56:05

阅读:123

中小微企业生态财税服务商

客服二维码

15282077970

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00