028-85170270

028-85170270  全部服务分类

全部服务分类 工商服务

工商服务 财税服务

财税服务 许可资质

许可资质什么情况下异地提供建筑服务可以不预缴增值税呢?

作者:

发布:2021-03-10 14:52:38

阅读:107

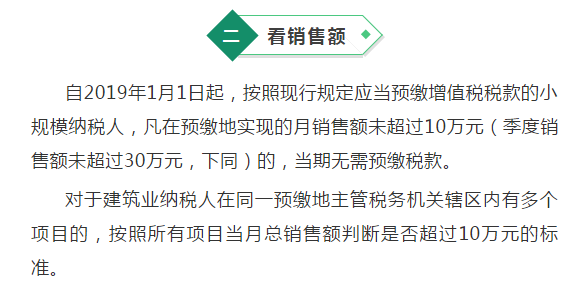

根据《国家税务总局关于发布<纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第17号)第三条 纳税人跨县(市、区)提供建筑服务,应按照财税〔2016〕36号文件规定的纳税义务发生时间和计税方法,向建筑服务发生地主管国税机关预缴税款,向机构所在地主管国税机关申报纳税。那什么情况下异地提供建筑服务可以不预缴增值税呢?

来源:中税答疑

中小微企业生态财税服务商

![]()

客服二维码

15282077970

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00

版权所有 © 柒仟企业服务(四川)集团有限公司

技术支持:优河马